固定資産税について

固定資産税(&都市計画税)は、土地・家屋・償却資産を所有している個人・法人に対し、毎年1月1日時点を基準として課税される地方税です。

土地・家屋の固定資産税(&都市計画税)は、自治体(市区町村)から一方的な税金納付通知を受けて納税する“賦課課税方式″が採られ、償却資産の固定資産税は、自ら土地家屋以外の事業用資産を申告する“申告賦課方式″が採られています。

- 土地の固定資産税評価額

- 宅地の評価は、各筆の宅地について評点数を付設し、当該評点数を評点一点当たりの価額に乗じて各筆の宅地の価額を求める方法を採用しています。 各筆の宅地の評点数は、「市街地宅地評価法 (路線価方式)」「その他の宅地評価方法」によって付設します。

- 家屋の固定資産税評価額

- 家屋の固定資産税評価額は、不動産の買入価格や建築工事費ではなく、総務大臣の定める固定資産評価基準によって算出します。評価基準では、再建築費 (価格) を基準として評価する方法 (再建築価格方式)を採用しています。

この再建築価格方式は評価の時点において、評価の対象となった家屋と同一のものをその場所に新築するものとした場合に必要とされる建築費を求め、その家屋の建築後の経過年数に応じた減価を考慮し、その家屋の価格を求める方法です。

※固定資産税評価額の算出根拠が不明という問題点

毎年4~6月頃に、自治体から発送された納税通知書 (課税明細書) が届きますが、そこには評価額と税額が記載されているだけで、その査定根拠は不明です。また、自治体からはその査定根拠についての説明がないのが現状です。

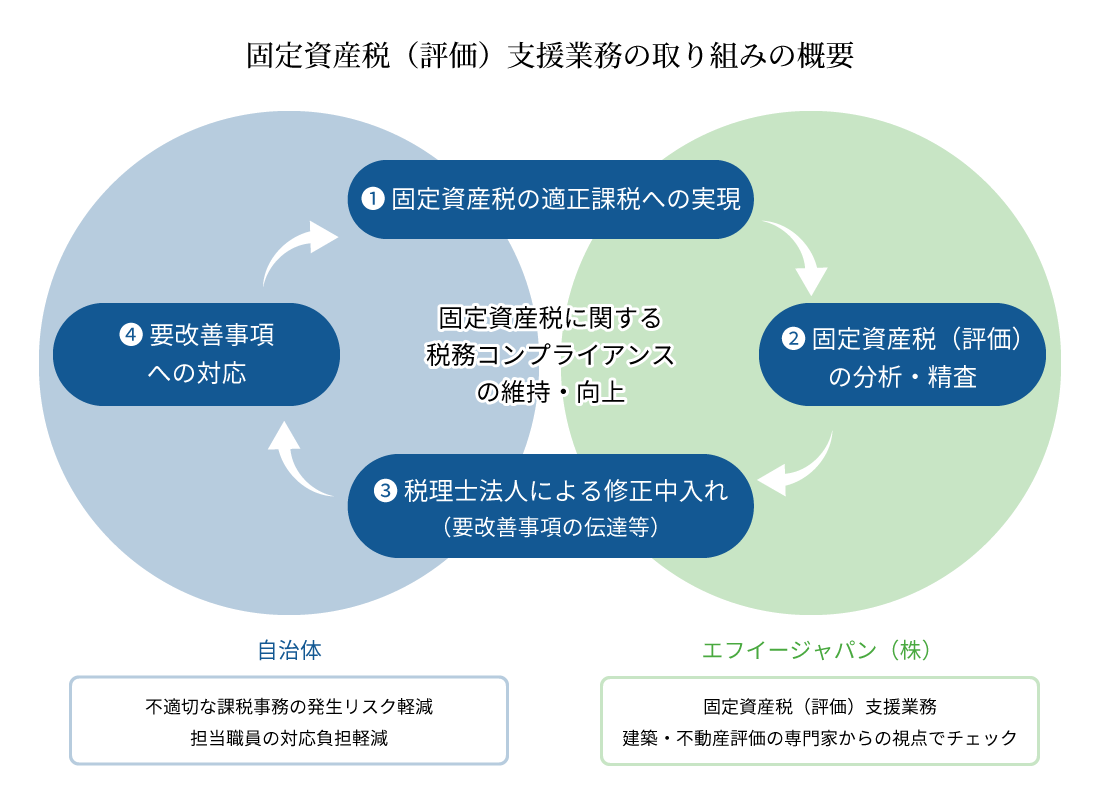

固定資産税(評価)支援事業について

固定資産税(評価)支援事業は、弊社が税理士法人と連携して固定資産税(評価)の間違いを修正する低減・適正化事業で、結果的に固定資産税(税金)が過年度に遡って還付されるところに特徴があります。 本件事業は、基本的に還付金から弊社報酬(コンサルティング料)をいただく完全成功報酬型の事業となっています。

固定資産税(評価)支援事業の一般的な流れ(土地・家屋)

「秘密保持に関する念書」の差し入れ(FEJ→お客様)

「必要書類3点セット」の受領(お客様→FEJ)

税理士法人への「税務代理権限証書」の交付(お客様→税理士法人)

FEJによる課税根拠資料の分析・精査/税理士法人による役所との協議・交渉

固定資産税(評価)についての質問等(FEJ/税理士法人→自治体)

自治体からの評価内容の説明を受ける(自治体→FEJ/税理士法人)

※評価の専門的な事は、FEJがバックアップ

竣工図・工事内訳書ほか、FEJへ貸与(お客様→FEJ)

施工図書等の分析 等

(適正評価と判断された場合は、ここで終了)

実績

全国対応可能。オフィスビル、ショッピングモール、ホテル、物流倉庫、工場、百貨店、店舗、ホテル、病院施設、娯楽施設、広大地等の不動産を所有する、上場企業(及びそれに準ずる企業)から受託する。

全業界業種対応。「食品、建設・設備関連、住宅、アパレル、繊維、化学、薬品、ゴム、鉄鋼、電機、自動車関連、日用品、スポーツなどのメーカー。百貨店、スーパーなどの流通・小売り業界。生保、損保などの金融業界。不動産、鉄道、レストラン、ホテル、アミューズメント・レジャーなどのサービス・インフラ業界」など。

強み

※固定資産税(評価)を適正にするプロフェッショナル集団です。

※建築・不動産評価を熟知した不動鑑定士及び税理士が担当します。

※家屋のほか、土地の固定資産税(評価)の見直しが可能です。

※完全成功報酬、結果的に固定資産税(評価)低減・適正化が成功しなかった場合は、弊社報酬は発生しません。